房屋稅2.0新制上路,對於自住、非自住的屋主,或有多房源的房東都有影響!而如果你對於新規則霧煞煞,不知道這次房屋稅需要繳多少錢,就讓租寓告訴你!

台灣房屋稅誰需要繳交?2024修法的房屋稅2.0是什麼?

房屋稅是針對「房屋所有人」於持有房屋期間所課徵的財產稅,房屋的定義除了傳統房屋,也包含其他形狀特殊且固定於土地上、供住宅、工作、營業使用的建築物,例如夾層屋、散裝倉庫、油槽及加油亭等。

而房屋稅2.0是政府推動的房屋稅差別稅率新制度,希望可以透過優化房屋的相關稅制,做到落實台灣居住正義。

- 台灣房屋稅2.0方案已於2024年7月1日正式施行,並於2025年5月1日首度開徵,繳納期限至5月31日(遇例假日順延至6月2日)。

- 2025年開徵的房屋稅所屬課稅期間是2024年7月1日至2025年6月30日。

房屋稅 2.0 改革 5 大重點

這次房屋稅 2.0改革主要有 5 大改革重點,而其中如果是房東,更需要注意第 1 點以及第 2 點,第 1 點主要針對具有多屋持有的屋主,會有房屋稅多屋成本上的增加;第 2 點則是若屋主為房東,且有提出出租申報所得,可以享有減稅。

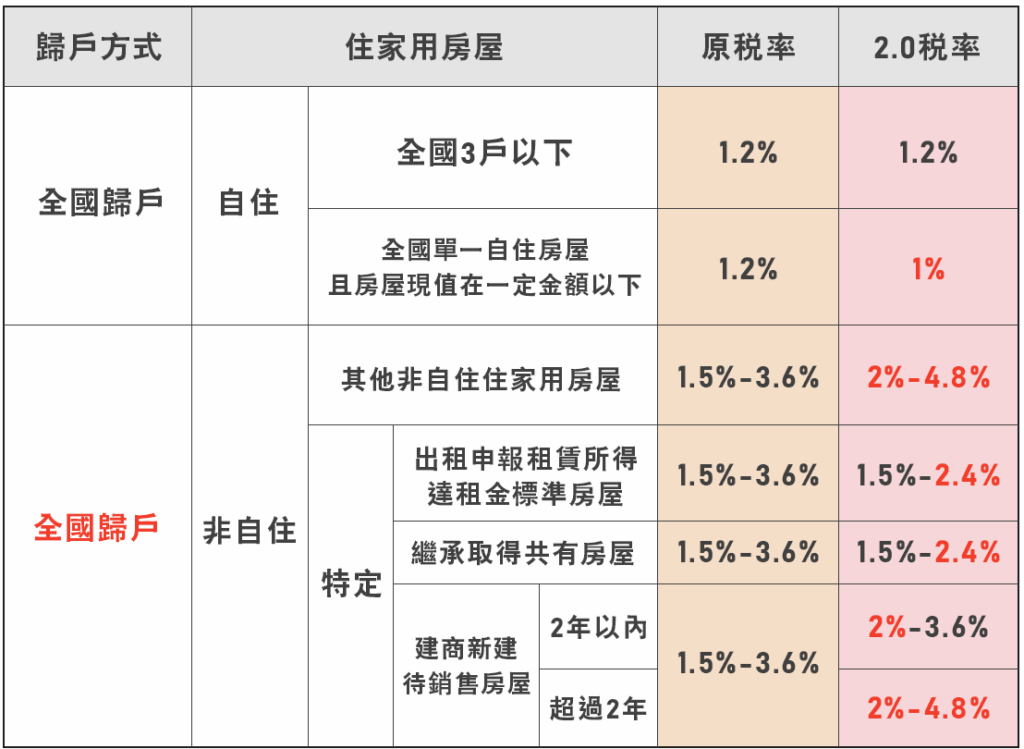

1. 提高多屋持有成本

- 目的:加重持有多戶且未作有效利用者的房屋稅負擔,藉此合理化房屋稅負。

- 作法:

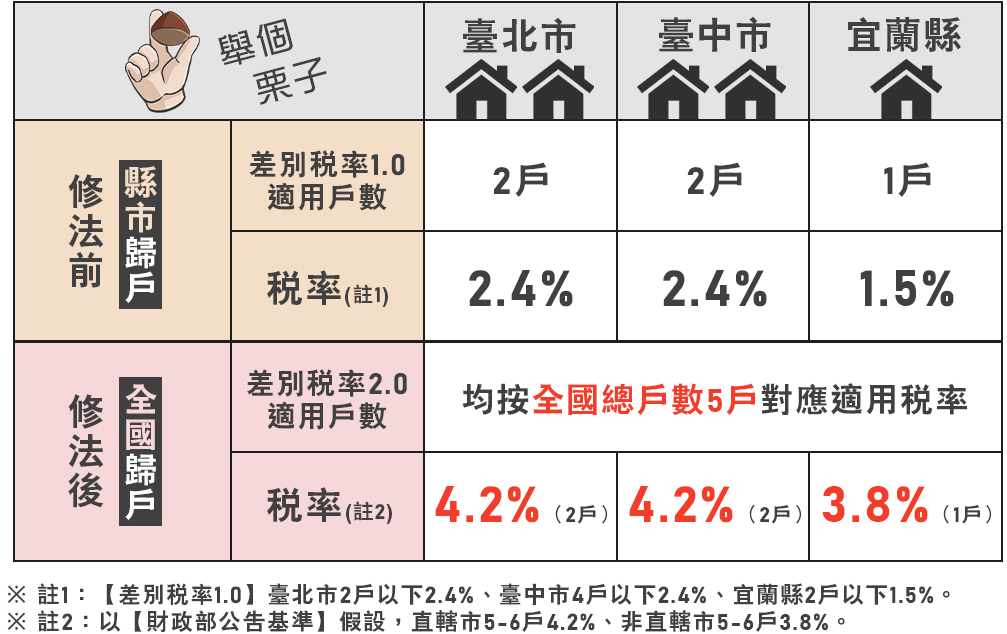

- 非自住住家用房屋改採「全國歸戶」計算總戶數,法定稅率調高至 2% – 4.8%,各地方政府都必須按納稅義務人全國總持有戶數訂定差別稅率,並採「全數累進」方式課徵,如:台北市、新北市房屋持有數量不超過 1戶,稅率為 2%;持有數量大於 1 戶但不超過 2 戶,稅率為 2.4%;持有數量大於 2 戶但不超過 4戶,稅率為 3.6%;持有數量大於 4 戶但不超過 5 戶,稅率為 4.2%;若持有數量超過 5 戶,則稅率為 4.8%。

- 全數累進的意思是指,不管房子散落在哪些縣市,計算稅率時都會把你全國總共擁有的房屋數合在一起算。也就是說,如果你在不同縣市分別有 2 戶、2 戶和 1 戶,共計 5 戶,那麼在每個地方計算稅率時,都會用「5 戶」這個數字來對應當地訂的累進稅率;如果地方政府沒訂出自己的差別稅率,就會依照財政部公布的標準來徵稅。

- 房屋稅2.0計算方式:應納房屋稅額 = 房屋評定現值 × 稅率

假設屋主房子位在台北市,且都為非自住,稅率級距如下:- 全國持有1-2戶:稅率例如為 3.2%。

- 全國持有3-4戶:稅率例如為 3.8%。

- 全國持有5-6戶:稅率例如為 4.2%。

- 全國持有7戶以上:稅率例如為 4.8%。

假設每間房屋評定現值均為 100 萬元,計算方式可以參考這裡:

- 房東持有 1 間房屋:全國總共持有 1 戶非自住住家用(其他住家用),適用例如 3.2% 的稅率,應納房屋稅額 = 100 萬元 × 3.2% = 32,000 元。

- 房東持有 2 間房屋:全國總共持有 2 戶非自住住家用(其他住家用),適用例如 3.2% 的稅率,應納房屋稅額 = (100 萬元 + 100 萬元) × 3.2% = 200 萬元 × 3.2% = 64,000 元。

- 房東持有 3 間房屋:全國總共持有 3 戶非自住住家用(其他住家用),落入「3-4戶」級距,根據全數累進原則,這 3 間房屋都適用例如 3.8% 的稅率,應納房屋稅額 = (100 萬元 × 3) × 3.8% = 300 萬元 × 3.8% = 114,000 元。

- 房東持有 4 間房屋:全國總共持有 4 戶非自住住家用(其他住家用),落入「3-4戶」級距,根據全數累進原則,這 4 間房屋都適用例如 3.8% 的稅率,應納房屋稅額 = (100 萬元 × 4) × 3.8% = 400 萬元 × 3.8% = 152,000 元。

2. 出租申報所得減稅

- 目的:鼓勵釋出空閒置房屋,促進房屋有效利用、增加租賃市場供給。

- 作法:

- 當屋主將房屋出租且申報租賃所得達「租金標準」,可適用較低的 1.5% – 2.4 %。透過稅率差距,鼓勵多屋族將空屋提供出租。

- 租金標準依各縣市而定,通常為房屋現值的某一百分比,假設台北市某屋的住家用房屋評定現值為 100 萬元,又臺北市房屋租金標準為房屋評定現值的 22%,房東於 5 月申報綜合所得稅時,申報年度租金所得須達 22 萬元以上,房屋稅才可適用較低稅率 1.5%~2.4%。

- 房屋供社會住宅(包租代管)或公益出租使用,仍適用 1.2% 的稅率。

3. 全國單一自住減稅

- 目的:減輕全國僅持有單一房屋且供自住的家戶房屋稅負擔。

- 作法:

- 本人、配偶及未成年子女在全國僅持有 1 戶房屋,並且自住房屋現值在一定金額以下者,稅率從 1.2% 調降至 1%。房屋現值一定金額由各地方政府參考財政部公告基準訂定。

- 其中「一定金額」每個縣市標準皆不同,資料可以參考財政部賦稅署。

- 舉例:小租租在全國僅持有 1 戶自住房屋且現值在一定金額以下,修法前適用 1.2%,修法後適用 1%。若持有 2-3 戶自住房屋,稅率仍為 1.2%。

4. 繼承非自願共有減稅

- 目的:考量因繼承成為共有房屋所有人,較難達成處分或利用共識,適度減輕稅負。

- 作法:繼承取得共有的非自住住家用房屋,排除適用其他住家用房屋的 2%-4.8% 法定稅率,改按較低的 1.5% – 2.4%。

5. 鼓勵建商釋出餘屋

- 目的:參酌縣市差別稅率1.0訂定合理銷售期間,促使建商加速釋出餘屋。

- 作法:非自住住家用房屋法定稅率雖調高到 2%-4.8%,但建商興建住家用房屋在取得使用執照後 2 年以內,可適用較低的 2%-3.6%。透過稅率差距,鼓勵建商依市場狀況調整價格加速出售。

- 舉例:建商持有待售房屋 2 年以內的最高適用稅率是 3.6%,而超過 2 年,最高適用稅率將會調高至 4.8%。

補充資訊:自住房屋要件修正與免稅規定變動

具有多個房源的屋主也注意了!房屋稅 2.0 修正自住 3 戶(含)以內房屋的要件,除了房屋無出租或供營業使用、本人、配偶或直系親屬實際居住使用外,須於該屋「辦竣戶籍登記」,這個改變使得房屋稅與地價稅的自住要件趨於一致。

財政部考量 2025年是新制第一年實施,2025 年期的自住房屋辦竣戶籍登記及申報期限已放寬至 2025 年 6 月 2 日。若戶籍遷出,必須保留 1 位符合資格的人設籍才能繼續適用自住稅率,若未依規定設籍並申報,可能按空置稅率課徵。

另外,住家用房屋現值在新臺幣10萬元以下免徵房屋稅的規定,修法後新增適用對象限制:

- 限自然人持有,且全國合計以 3 戶為限。

- 非屬自然人(例如法人)不適用此免稅規定。

- 自然人持有現值在 10 萬元以下的住家用房屋於全國合計超過 3 戶時,應於每期房屋稅開徵 40 日以前(原則3月22日,今年延至3月24日)向當地主管稽徵機關申報擇定適用免徵的房屋. 逾期申報者,自申報的次期開始適用。

- 對於在 2024年7月1日(修法生效日)前,自然人已持有現值在 10 萬元以下住家用房屋全國合計超過3戶者,應於 2025年3月22日以前(適逢假日,展延至同年月24日)向當地主管稽徵機關申報擇定適用免徵的房屋. 屆期未申報者,由稅捐機關從優擇定。

房屋稅2.0改革背景與原因

這裡也跟各位屋主介紹,為何這次房屋稅會進行改革,背景是過去房屋稅是依 2014 年 6 月 4 日修正公布的房屋稅條例第5條規定,住家用房屋分為自住、公益出租人使用及非自住住家用,非自住住家用房屋的法定稅率範圍是 1.5%-3.6%,地方政府可根據房屋所有人在其轄內(縣市)持有的戶數自行訂定差別稅率,其中,改革前的問題在於:

- 仍有10個縣市未按戶數訂定差別稅率,影響房屋稅負合理化的成效。

- 現行的「縣市歸戶」無法反映房屋所有人全國持有房屋的全貌。

- 部分房屋空置未作使用,以及建商未依市況調價而持有多戶空屋。

基於這些問題,為了要減輕單一自住者負擔、提高多屋族以及空屋持有者的持有成本,並鼓勵空閒房屋有效利用,政府決議推動改革。

不管你是自住或非自住屋主都看過來!房屋稅修法前後對房東影響一覽

這次房屋稅2.0的改革不管是自助或非自住的屋主都有影響,這個部分會針對自住屋主和非自住屋主(廣義的房東,包含空置或出租者)分別說明改革前後的影響:

對自住屋主的影響:

- 改革前: 自住房屋稅率為 1.2%,在部分縣市(如臺北市)有全國單一自住的稅基折減機制,實質稅率可能更低(如臺北市折減後實質稅率為0.6%)。

- 自住認定要件主要為實際居住且無出租或營業情形,本人、配偶及未成年子女全國合計3戶以內。

- 改革後: 自住認定新增辦竣戶籍登記要件。

- 全國單一自住(本人、配偶及未成年子女全國僅1戶)且房屋現值在一定金額以下者,稅率由1.2%調降至1%。但需符合戶籍登記要件。

- 非全國單一自住的自住房屋(例如持有 2-3 戶自住房屋),稅率維持1.2%,也需符合戶籍登記要件。

- 對於臺北市,全國單一自住稅率雖然法規訂為 1%,但因為稅基折減機制調整,實質稅率由原 0.6% 調升為 0.7%。

- 若房屋未辦竣戶籍登記,即使實際自住,也可能不符自住要件,而被課徵較高的非自住稅率。

對非自住屋主(房東或持有多戶者)的影響:

- 改革前: 非自住住家用房屋法定稅率為 1.5%-3.6%,稅率根據縣市內的持有戶數決定,部分縣市可能只按最低稅率 1.5% 課徵。

- 改革後: 非自住住家用房屋稅率適用「全國歸戶」和「全數累進」原則,法定稅率範圍調高至 2%-4.8%。

- 對於持有多戶非自住房屋的屋主,其房屋稅負通常會增加,尤其是在修法前未實施差別稅率或稅率較低的縣市持有房產者。

- 對於將房屋出租且申報租賃所得達租金標準的屋主,可適用較低的 1.5%-2.4% 稅率,這比未出租或未申報的非自住稅率(2%-4.8%)低,旨在鼓勵出租行為。

- 對於將房屋作為公益出租人出租或參與社會住宅(包租代管)的屋主,稅率維持1.2%。

- 因繼承取得共有的非自住住家用房屋,適用較低的 1.5%-2.4% 稅率,減輕這類非自願持有者的稅負。

- 過去房屋現值10萬元以下免稅房屋沒有戶數限制,修法後自然人限3戶,若自然人持有超過3戶這類房屋,超過的部分將不再免稅。

- 部分民眾的稅額會因非自住房屋採全國歸戶並適用差別稅率而增加,也可能出現因新增持有戶數致不符單一自住,須改按自住稅率1.2%課徵的情況。

房屋稅改革前後法條差異、相關法條

房屋稅2.0主要涉及《房屋稅條例》的部分條文修正,我們也針對這此改革前後的主要相關條文進行差異比較,有興趣的屋主們也可以看看:

- 納稅義務人 (第四條)

- 改革前: 主要為房屋所有人、典權人。共有房屋由共有人推定一人繳納或由現住人/使用人代繳。未辦登記且所有人不明者向起造人或現住人/管理人徵收。信託財產由受託人繳納。

- 改革後: 新增以土地設定地上權之使用權房屋,納稅義務人為該使用權人,其他規定大致相同。

- 稅率 (第五條)

- 改革前: 住家用分為自住/公益出租人使用(1.2%)及其他住家用(1.5% – 3.6%),地方政府可視轄內戶數訂差別稅率. 非住家用有營業用( 3% – 5%)、非營業用(1.5%-2.5%),地方政府得視轄內戶數或其他需要訂差別稅率. 房屋混用按面積比例課徵。

- 改革後: 住家用房屋細分為:

- 自住、公益出租人出租或使用權人自住(1.2%);但全國單一自住且現值在一定金額以下者為1%。

- 出租申報租賃所得達標準或繼承取得共有(1.5% – 2.4%)。

- 建商持有待銷售(2年內)(2% – 3.6%)。

- 其他住家用(含空置)(2% – 4.8%)。

- 非自住住家用(第五條第一項第一款第二目至第四目)改按「全國歸戶」計算總戶數,並要求地方政府應訂定差別稅率,採「全數累進」課徵。

- 非住家用稅率範圍(營業用3% – 5%;非營業用 1.5% – 2.5%)未變,但增訂授權地方政府得視納稅義務人持有非住家用房屋戶數或其他合理需要訂定差別稅率。

- 新增信託房屋戶數的歸戶計算規定(原則歸戶委託人,特定情況歸戶受益人)。

- 新增自住使用房屋須辦竣戶籍登記要件。

- 徵收率訂定與中央補貼 (第六條)

- 改革前: 地方政府在稅率範圍內訂定徵收率,提經民意機關通過,報財政部備案。

- 改革後: 地方政府應訂定徵收率,提經民意機關通過,報財政部備查. 新增條款規定,若地方政府依第五條規定訂定差別稅率和單一自住房屋現值一定金額,且符合財政部基準,如仍有稅收實質淨損失,由中央政府補足。若未依第五條第二項訂定差別稅率者,應依財政部公告基準計課房屋稅。

- 徵收方式與期間 (第六條之一 新增, 原第十二條)

- 改革前: 按月計徵,每年徵收一次,開徵日期由省(市)政府定之. 新建/增建/改建按月比例計課。

- 改革後: 改為按年計徵。納稅義務基準日為每年2月末日。課稅所屬期間為上一年7月1日至當年6月30日。每年5月1日至5月31日徵收. 新建/增建/改建/拆除房屋按月比例計課. 特定期間新建/增建/改建的稅捐併入次期課徵. 特定期間拆除的房屋仍應課徵拆除前未拆除期間的稅。

- 使用情形變更申報 (第七條)

- 改革前: 建造完成或有變更使用等情況時30日內申報.

- 改革後: 建造完成或其他變更(增建、改建、移轉、承典)30日內申報. 房屋使用情形變更(除致稅額增加外)應於每期開徵40日以前申報. 致稅額增加的變更,應於變更之次期房屋稅開徵40日以前申報. 規定了稅額減少或增加時,逾期申報的適用時點。

- 免徵房屋稅 (第十五條):

- 改革前: 住家用房屋現值在10萬元以下者免徵.

- 改革後: 住家用房屋現值在10萬元以下者,限自然人持有且全國合計以三戶為限始得免徵. 非自然人不適用. 新增自然人持有超過三戶時的擇定申報程序及期限規定。

- 滯納金 (第十八條):

- 改革前: 每逾2日加徵1%,逾30日移送強制執行。

- 改革後: 刪除詳細規定,回歸依稅捐稽徵法第二十條規定辦理。

📌 關於租寓 Zuyou

租寓提供專業包租代管服務,從房源評估、租客媒合到日常修繕維護,讓房東真正省心收租。

不確定你的房子適合哪種方案?歡迎免費諮詢,我們會根據你的物件條件,提供最適合的管理建議。